Современный рынок финансовых услуг пестрит разнообразием. Причем особый интерес у наших соотечественников в последнее время вызывают сберегательные сертификаты – относительно новый продукт, активно продвигаемый крупнейшими банками страны. В этой статье мы расскажем о том, что собой представляет сберегательный сертификат на предъявителя «Сбербанка России» для пенсионеров, и объясним разницу между сертификатом и вкладом.

Содержание статьи

- Сберегательный сертификат в «Сбербанке» — что это такое?

- Что собой представляет и зачем нужен

- Что нужно знать: условия

- Что с ним можно делать?

- Как выглядит?

- Какие отличительные признаки имеет?

- Какие проценты на сегодня по сберегательным сертификатам «Сбербанка России»: ставка

- Отзывы: плюсы и минусы

- Как оформить: пошаговая инструкция ← инструкция

- Могут ли заблокировать?

- Как обналичить?

- Что происходит с сертификатом при разводе (расторжении брака)?

Сберегательный сертификат в «Сбербанке» — что это такое?

Что собой представляет и зачем нужен

Сберегательный сертификат – это особый продукт банка, позволяющий пользователю сохранить собственные сбережения, получить достаточно высокий доход и воспользоваться более широкими возможностями.

В отличие от обычного депозита, сберегательный сертификат «Сбербанка» не предполагает открытия счета на имя конкретного клиента, а оформляется на предъявителя. Иными словами, купив такую бумагу вкладчик может ее передать, продать или оставить в наследство любому человеку. При этом сертификат можно оформить и обналичить в любом офисе «Сбербанка» вне зависимости от места постоянной регистрации.

Передавать сберегательный сертификат «Сбербанка» на предъявителя третьему лицу можно без составления доверенности.

Что нужно знать: условия

В настоящий момент «Сбербанк» представляет следующие условия оформления сертификата:

Уважаемые читатели! Для решения именно Вашей проблемы — звоните по номеру или задайте вопрос на сайте. Это бесплатно.

Уважаемые читатели! Для решения именно Вашей проблемы — звоните по номеру или задайте вопрос на сайте. Это бесплатно.

- валюта: рубли;

- минимальная сумма: 10 тысяч;

- срок: от 3 месяцев до 3 лет;

- частично снятие: не предусмотрено;

- пополнение: не предусмотрено;

- пролонгация: не предусмотрено.

Проценты начисляются в конце срока. При досрочном расторжении договора и востребовании сберегательного сертификата доход начисляется на основании фактического срока хранения средств по процентной ставке 0,01% годовых.

Что с ним можно делать?

Согласно информации, размещенной на официальном сайте банка, сберегательный сертификат можно:

- подарить третьему лицу;

- оставить в банке на ответственное хранение (бесплатно).

Необходимо отметить, что при утрате сертификата право собственности на него можно восстановить лишь путем обращения в суд.

Как выглядит?

Выглядит сберегательный сертификат «Сбербанка» следующим образом.

Какие отличительные признаки имеет?

Вопрос отличия сберегательного сертификата от депозита в «Сбербанке» волнует многих наших соотечественников, поэтому для наглядности мы составили таблицу, в которой эти различия очевидны:

| вклад | сертификат | |

| максимальная процентная ставка | 5,97% | 7,1% |

| пополнение | предусмотрено | не предусмотрено |

| страхование вложенных средств | обязательное страхование | не предусмотрено |

| выплата процентов | в зависимости от типа вклада (ежедневно, ежемесячно, ежеквартально, в конце срока) | в конце срока |

| пролонгация | предусмотрено | не предусмотрено |

| кто может обналичить | владелец счета | предъявитель |

| где можно обналичить | в отделении, где был оформлен вклад | в любом отделении банка, где осуществляются операции с ценными бумагами |

| валюта вклада | рубли, доллары, евро | рубли |

Таким образом, каждый из способов сбережения средств имеет собственные преимущества и недостатки. При этом отличительными особенностями сертификата являются, прежде всего, высокая доходность и возможность передачи сбережений любому родственнику или знакомому. Однако ни пролонгировать, ни пополнить сертификат нельзя, что, несомненно, не очень удобно для большинства граждан.

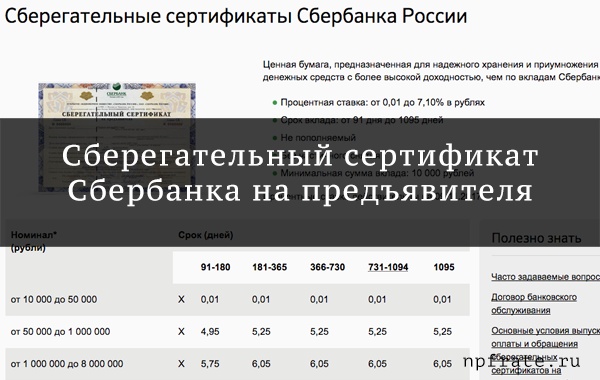

Какие проценты на сегодня по сберегательным сертификатам «Сбербанка России»: ставка

На сегодняшний день действуют следующие процентные ставки:

| Номинал сертификата, рубли | Срок, дни | |||

| от 91 до 180 | от 181 до 365 | от 366 до 730 | от 731 до 1095 | |

| от 10 тысяч до 50 тысяч | 0,01% | 0,01% | 0,01% | 0,01% |

| от 50 тысяч до 1 миллиона | 4,95% | 5,25% | 5,25% | 5,25% |

| от 1 миллиона до 8 миллионов | 5,75% | 6,05% | 6,05% | 6,05% |

| от 8 миллионов до 100 миллионов | 6,4% | 6,7% | 6,7% | 6,7% |

| от 100 миллионов | 6,8% | 7,1% | 7,1% | 7,1% |

Из представленной выше таблицы следует вывод, что чем больше сумма сертификата, тем выше его доходность. При этом для получения максимальной ставки срок действия ценной бумаги не должен быть меньше 181 дня — однако при большем сроке (даже трехлетнем) проценты будут выплачиваться по той же ставке.

Отзывы: плюсы и минусы

Неоспоримыми преимуществам сберегательных вкладов клиенты «Сбербанка» считают:

- возможность получения максимально высокого дохода по вкладу;

- возможность сохранения средств в ценных бумагах за пределами банка;

- отсутствие необходимости обналичивать деньги в установленный банком срок;

- оформление сертификата на предъявителя;

- высокую степень защиты ценной бумаги.

То же время обладатели сберегательных сертификатов недовольны:

- невозможностью частичного снятия средств;

- потерей процентов при досрочном обналичивании сертификата;

- невозможностью пролонгирования документа;

- невозможностью капитализации процентов;

- отсутствием страхования средств.

Кроме того, в случае потери сертификата необходимо сразу написать соответствующее заявление в полицию или суд, так как восстановление прав на бумагу возможно лишь по решению суда.

Как оформить: пошаговая инструкция ← инструкция

Для того чтобы оформить сберегательный сертификат в «Сбербанке» необходимо:

- обратиться (с паспортом или другим документом, удостоверяющим личность) в любое отделение банка, осуществляющее операции с ценными бумагами;

- определить количество необходимых сертификатов, их срок и номинал;

- оплатить сертификат удобным способом: наличными или с помощью средств, хранящихся в банке;

- получить сберегательный сертификат на руки.

Могут ли заблокировать?

Заблокировать сберегательный сертификат «Сбербанк» может лишь при признании документа недействительным. Для этого обладателю ценной бумаги необходимо подать соответствующее заявление в банк.

Кроме того, возможна блокировка сертификата в результате работы судебных приставов – но в таком случае документ должен быть оставлен банку на ответственное хранение. В противном случае заблокирован сберегательный сертификат «Сбербанка» быть не может, так как выдается и оформляется он исключительно на предъявителя.

Как обналичить?

Обналичить сберегательный сертификат «Сбербанка России» можно, обратившись в любое отделение банка, осуществляющее операции с ценными бумагами. Для этого при себе необходимо иметь сертификат и документ, удостоверяющий личность.

Место прописки получателя и место приобретения сертификата при этом значения не имеют.

Что происходит с сертификатом при разводе (расторжении брака)?

В отношении раздела сберегательных сертификатов «Сбербанка» при разводе супругов юристы не сходятся во мнении. Кто-то утверждает, что любые ценные бумаги подлежат разделу, так как считаются совместно нажитым имуществом.

Однако по мнению большинства специалистов, сертификат на предъявителя разделу не подлежит (если не находится на хранении в банке), так как может быть передан третьему лицу без составления каких-либо дополнительных документов, и тогда его обладателем станет уже другой человек.

Таким образом, сберегательный сертификат позволяет не только надежно сохранить собственные сбережения, но и получить довольно высокий доход. Однако утеря документа может принести довольно много проблем, ведь обналичить его имеет право совершенно любой человек, у которого сертификат окажется на руках.