В 2013 году в Трудовой кодекс были внесены изменения по регистрации условий труда. С этого момента дополнительные страховые взносы за вредные условия труда начисляются по гибкому тарифу, который зависит от результатов измерений рабочего места. Где найти организацию, которая проводит такие измерения? Учитывается ли предельная база по ОПС для расчета дополнительных взносов?

Содержание статьи

- Страховые взносы на обязательное пенсионное страхование

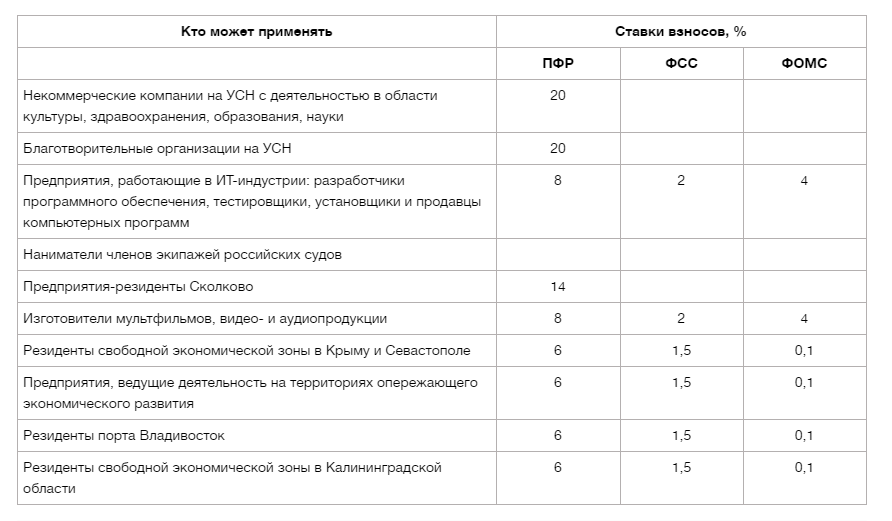

- Пониженные ставки страховых взносов в 2020 году

- Дополнительные страховые взносы за вредные условия труда в 2020 году

- Оценка условий труда (закон, как оценивается, классы)

- Тарифы дополнительных взносов в ПФР

- Порядок и сроки уплаты отчислений

Страховые взносы на обязательное пенсионное страхование

На 2020 год увеличены предельные базы по сумме выплат. Причём, принятые изменения в пользу работников. Согласно постановлению Правительства РФ от 06.11.2019 № 1407:

- 912 000 руб. для взносов на ВНиМ (было 865 000 руб.);

- 1 292 000 руб. для взносов на ОПС (было 1 150 000 руб.).

Ставки по договорам гражданско-правового характера ставки для выплаты страховых взносов также претерпели изменения.

Общие страховые взносы остаются на уровне 30% вплоть до 2021 года (ст. ст. 425, 426 НК РФ, Закон № 361-ФЗ от 27.11.2017):

- на пенсионное страхование необходимо перечислять 22% от зарплаты;

- на медицинское страхование — 5,1%;

- 2,9% на социальное страхование.

Индивидуальные предприниматели обязаны платить взносы на ОПС наравне с организациями, как страхователь:

Уважаемые читатели! Для решения именно Вашей проблемы — звоните по номеру или задайте вопрос на сайте. Это бесплатно.

Уважаемые читатели! Для решения именно Вашей проблемы — звоните по номеру или задайте вопрос на сайте. Это бесплатно.

Пониженные ставки страховых взносов в 2020 году

Дополнительные страховые взносы за вредные условия труда в 2020 году

С 2017 года вступили в силу Законы № 243, 250 от 03.07.2016, по нормам которых уплата страховых взносов должна осуществляться на реквизиты налоговой инспекции. При расчете дополнительных страховых взносов предельная база по ОПС не берется в расчет (ст. 421 НК).

Налоговый кодекс, в свою очередь, был дополнен разделом «Страховые взносы» и одноименной главой 34. Налоговые органы с этого момента наделены администраторскими полномочиями в отношении страховых взносов. За ПФ остались лишь организационные вопросы назначения и выплаты пенсий.

С 1 января 2017 года Приказом налоговой службы № ММВ-7-11/551@ введена новая форма отчетности — «Расчет по страховым взносам». В облачных бухгалтерских сервисах заполнить этот отчет можно в автоматическом и ручном режимах. Эту форму необходимо сдавать в налоговые органы не позднее 30 числа месяца, следующего за месяцем окончания квартала (ч. 7 ст. 431 НК). В «Расчете по страховым взносам» общий размер ОПС должен соответствовать взносам по всем работникам (ст. 431 НК).

За неуплату, неполную оплату взносов ст. 122 НК предусмотрены соответствующие штрафы.

Оценка условий труда (закон, как оценивается, классы)

Закон № 421 от 28.12.2013 упразднил аттестацию рабочих мест и ввел такое понятие, как специальная оценка условий труда (СОУТ). Если до вступления этого закона в силу была проведена аттестация рабочих мест, то результат по такой аттестации действителен в течение 5 лет. Но с выполнением СОУТ работодатели могут сократить процент дополнительных взносов, поскольку тариф отчислений стал зависеть от степени опасности рабочего места.

Согласно ст. 27 Закона № 426 от 28.12.2013, учет условий труда может проводиться поочередно (поэтапно) до 31.12.2018, за исключением рабочих мест, которые относятся к опасному или вредному классу — измерение небезопасных факторов на таких местах должно производиться в первую очередь.

Статья 212 ТК возлагает на работодателя обязанность по проведению измерений условий труда. СОУТ проводится специализированной организацией, которая включена в реестр Минтруда и соцзащиты. В штате такой организации должно быть не менее пяти экспертов, имеющих действующий сертификат на проведение экспертиз, измерительная организация должна иметь лабораторию для проведения соответствующих испытаний. Для проведения СОУТ издается приказ о назначении служебной комиссии (ст. 9 Закона № 426).

Регламент проведения проверки утвержден приказом Минтруда России № 33н от 24.01.2014. Эксперт сторонней организации, с которой у работодателя заключен договор, определяет потенциально вредные условия труда (ст. 10 Закона № 426-ФЗ). Выявленные предположительно опасные рабочие места исследуются и классифицируются по категории вредности (ст. 12, 14 Закона № 426-ФЗ).

Сама методика проверки определяется экспертной организацией самостоятельно. Могут измеряться такие параметры, как:

- ионизирующее излучение;

- магнитное поле;

- освещенность рабочего места;

- химические вещества на средствах индивидуальной защиты работника и на рабочем месте;

- присутствие на рабочем месте бактерий, иных возбудителей инфекционных заболеваний.

В соответствии со ст. 14 Закона № 426 от 28.12.2013, существует 4 класса условий труда по СОУТ:

- безопасные;

- разрешенные;

- вредные (с воздействием отравляющих, токсических веществ или наличием иных небезопасных факторов);

- опасные.

Работники должны быть уведомлены о результатах проверки их рабочих мест (ст. 15 Закона № 426). Компенсация за небезопасные условия труда определяется организацией самостоятельно, работники, на которых воздействуют вредные факторы окружающей среды, имеют право на следующие льготы:

- повышенный оклад в размере не менее 4% от базовой тарифной сетки (ст. 147 ТК);

- сокращенная рабочая неделя в 36 часов (ст. 92 ТК);

- дополнительный семидневный отпуск (ст. 117 ТК РФ).

Таким работникам также полагается досрочная пенсия (ст. ст. 10, 15 Закона № 421 от 28.12.2013).

Результат проверки действителен в течение 5 лет со дня утверждения отчета (ст. 8 Закона № 426). Внеплановая проверка должна проводиться в течение 6 месяцев со дня наступления следующих событий:

- при возможном изменении воздействия вредных веществ;

- при изменении технологии производства готовой продукции;

- при вводе штатным расписанием новых рабочих мест;

- при выявлении у работника профессионального заболевания или при наступлении несчастного случая на рабочем месте.

Тарифы дополнительных взносов в ПФР

После проведения СОУТ работодателю необходимо ориентироваться на тарифы, установленные ч. 3 ст. 428 НК РФ:

- Таблица тарифов за вредные условия труда выглядит следующим образом: по подклассам 3.1–3.4 взносы уплачиваются в размере 2–7% от базового начисления.

- Опасный класс условий труда приведет к дополнительному взносу в размере 8% от базового тарифа.

Без проведения СОУТ применяется дополнительный тариф в 6 или 9% по работам, которые перечислены в ст. 30 Закона № 400-ФЗ от 28.12.2013.

Порядок и сроки уплаты отчислений

По новым правилам заполнения платежных поручений, в полях «ИНН» и «КПП» теперь должны обозначаться данные по ИФНС, которая администрирует платеж. В поле «Получатель» указывается орган казначейства, в скобках — наименование налоговой инспекции. Поле КБК должно соответствовать коду ФНС.

В соответствии с Приказом Минфина № 230н от 07.12.2016, доп. страховые взносы уплачиваются на следующие КБК:

- При оценивании результатов труда — 18210202131061020160.

- Без проведения СОУТ — 18210202131061010160.

- Пени — 18210202131062100160.

- Штрафы — 18210202131063000160.

Дополнительные взносы уплачиваются по фактическому местонахождению организации (ч. 11 ст. 431 НК). Расчет производится в рублях и копейках (ч. 5 ст. 431 НК).

Срок уплаты платежей в 2020 году не поменялся, их также нужно перечислять ежемесячно, не позднее 15 числа за предыдущий календарный месяц (ч. 3 ст. 431 НК).

Дополнительные взносы перечисляются исходя из наличия отчета СОУТ по рабочему месту, таблицы тарифов по классам опасности, без применения предельной базы взносов в ПФ. Проверка рабочих мест осуществляется специализированной компанией, входящей в реестр Минтруда. Повторное обследование рабочего места, как правило, не нужно проводить в течение следующих пяти лет.