Несмотря на то, что бескарточные платежи в интернете или по технологии NFT становятся все более популярными, пластиковые платежные карты по-прежнему хорошо себя чувствуют.

Дебетовая и кредитная карта — основная информация

И дебетовые, и кредитные карты считаются платежными картами. Это означает, что вы можете использовать их для совершения как наличных, так и безналичных операций. На практике как владелец кредитной, так и дебетовой карты может оплачивать покупки в магазине или снимать наличные в банкомате.

Дебетовая карта может быть выпущена на любой лицевой счет, открытый в банке.

- Благодаря дебетовой карте вы можете расплачиваться накопленными на вашем счете средствами, как за услуги или покупки стационарно, так и предлагаемые онлайн.

- Дебетовая карта позволяет вам снимать средства, накопленные на вашем личном счете, например, в банкомате.

- С помощью дебетовой карты вы также можете внести деньги на свой счет — просто используйте банкомат для внесения наличных.

Важно отметить, что держатель дебетовой карты использует только те деньги, которые были накоплены на его банковском счете, т.н. расчетно-сберегательный счет.

Исключением является овердрафт на счете, т.е. лимит, предусмотренный банком, которым можно воспользоваться, когда собственные средства на счете исчерпаны. В связи с этим рассматриваемая карта именуется дебетовой.

Кредитная карта, в свою очередь, предназначена для людей, которым нужны дополнительные деньги.

- Вы можете получить ее, если у вас есть достаточная кредитоспособность.

- Кредитная карта никак не связана с вашим личным счетом.

- Банк, предварительно договорившись с вами, установит для вас соответствующий лимит долга.

Использование кредитной карты неразрывно связано с понятием беспроцентного периода. В зависимости от предложения он обычно составляет от 50 до 60 дней и делится на:

- расчетный период

- срок погашения долга

Расчетный период обычно составляет 30 дней. Это время, когда вы можете использовать средства в пределах предоставленного лимита

Период погашения долга — это время, когда банк подводит итоги расходов по вашей карте и дает вам время для погашения долга — обычно около 20-30 дополнительных дней.

Если вы погасите свой долг в течение беспроцентного периода, банк не будет взимать с вас проценты за использование лишних денег.

Таким образом, вы можете сказать, что вы получите выгоду от бесплатного кредита. Однако за использование карты взимается комиссия. Будьте с этим внимательны!

Если вы погасите задолженность после истечения беспроцентного периода, вам будут начисляться проценты на использованную сумму за каждый дополнительный день.

Некоторые банки устанавливают минимальную сумму, которую должен вернуть клиент. Это означает, что в течение беспроцентного периода вы должны оплатить не весь долг, а только его часть (например, 10%), а оставшуюся сумму разделить на части.

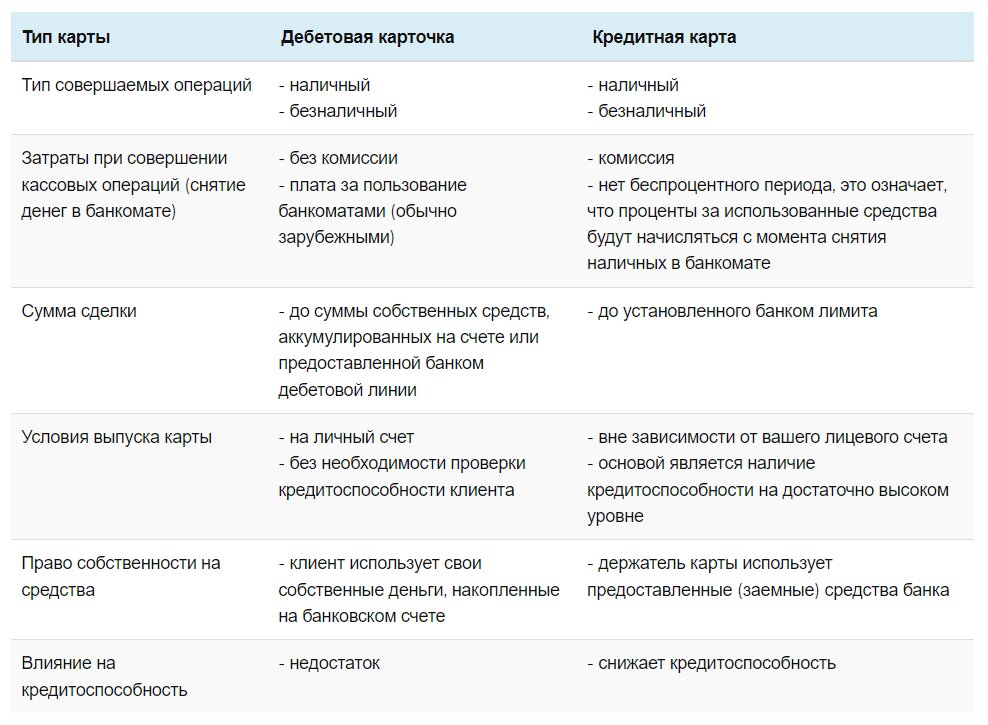

Сходства и различия дебетовых и кредитных карт

Среди сходства дебетовой и кредитной карты можно отметить практически одинаковый внешний вид пластика, возможность бесконтактных платежей и вышеупомянутый тип транзакций: наличный и безналичный. Однако вы уже знаете, что эти два продукта работают по совершенно разным принципам.

Различия также можно увидеть с точки зрения расходов, связанных с использованием обеих карт: снятие денег в банкомате с помощью кредитной карты обычно связано с дополнительной комиссией, даже при использовании устройства, принадлежащего банку — эмитенту карты. При той же транзакции по дебетовой карте единственная комиссия обычно связана с использованием клиентом сторонних банкоматов.

В таблице ниже мы представляем основные различия между дебетовой и кредитной картой.

Как отличить дебетовую карту от кредитной?

Кредитные карты и дебетовые карты очень похожи. На обоих вы найдете такие элементы, как:

- номер карты

- имя его владельца

- срок действия карты

- название банка, которому присвоена карта

- логотип эмитента карты

Когда-то кредитные карты отличались выпуклыми надписями. В настоящее время выпуклые надписи используются на обоих типах платежных карт. Дебетовые и кредитные карты также могут иметь плоские буквы. Таким образом, это больше не является фактором, позволяющим провести различие между двумя платежными средствами.

Итак, какой самый быстрый способ проверить, с какой картой вы имеете дело? Просто проверьте надпись на нем.

На дебетовых картах должно быть написано «дебет», а на кредитных картах должно быть указано «кредит».

В прошлом банки часто позволяли вам бесплатно использовать дебетовые карты для личных счетов. Более того, бесплатные дебетовые карты были одним из основных факторов, определяющих привлекательность данного банковского счета.

А если и были какие-то комиссии, то они были либо символическими, либо их можно было легко обойти, выполнив условия банка, например, определенное количество операций по карте в месяц или выплаты на определенную сумму.

Предложения дебетовых карт с бесплатным обслуживанием или чисто символической оплатой есть и сейчас, например, дебетовые карты Сбера.

Кредитная или дебетовая карта — условия получения карты?

Любой, у кого есть банковский счет, может использовать дебетовую карту. Ей достаточно заполнить соответствующую заявку. Как правило, банк отправляет дебетовую карту по почте на адрес владельца счета. Так что вы должны получить его уже через несколько дней после заключения договора.

Интересно, что во многих банках вы можете выбрать, как будет выглядеть ваша дебетовая карта. Некоторые банки также допускают возможность его оформления.

Для того, чтобы получить кредитную карту, вы должны иметь регулярный доход. Обычно не существует нижнего предела дохода, ниже которого заявка клиента на «кредитную карту» будет отклонена.

Тем не менее вы должны принять во внимание, что банки будут очень серьезно относиться к кредитоспособности клиента, прежде чем предоставить кредитную карту.

Как настроить дебетовую или кредитную карту?

Для оформления дебетовой карты необходимо наличие лицевого счета в банке.

- Заявление на получение такой карты можно подать при открытии банковского счета или позже, если клиент ранее ею не пользовался.

- Выпуск первой дебетовой карты, как правило, бесплатный, а ежемесячная стоимость обслуживания зависит от предложения банка – как мы уже упоминали, обычно при соблюдении нескольких простых условий банк также не взимает дополнительных комиссий.

Речь идет в первую очередь об активном использовании счета, совершении платежей дебетовой картой, а иногда и обеспечении ежемесячных поступлений в размере, установленном банком.

Вы можете иметь несколько дебетовых карт – как по одной на каждый открытый банковский счет, так и, например, две на один и тот же счет, хотя заказ более одной может повлечь за собой дополнительные расходы.

В свою очередь, получение кредитной карты не зависит от наличия банковского счета.

- Главное условие, выдвигаемое банком, – наличие кредитоспособности на достаточно высоком уровне.

- Хотя процедура, связанная с получением кредитной карты, проще, чем с кредитом наличными, вы должны учитывать, что банк будет проверять предыдущую кредитную историю клиента, а также необходимость предоставления документов, подтверждающих размер дохода и тип работы.

У одного человека может быть более одной кредитной карты, но нужно помнить, что это всегда связано со снижением кредитоспособности. По желанию клиента банк также может выпустить дополнительную кредитную карту в дополнение к основной.

Дебетовая или кредитная карта – что выбрать?

Выбор платежной карты зависит от ваших потребностей и того, как вы используете свои деньги.

Во-первых, дебетовая карта позволяет легко пользоваться накопленными на личном счету деньгами, не имея при себе наличных.

Кредитная карта дает возможность брать деньги в долг и пользоваться ими в течение всего срока ее владения без больших затрат. Ключевую роль здесь играют так называемые беспроцентный период – если клиент погашает задолженность по карте в указанный срок, ему не нужно платить проценты за использованные средства.

Беспроцентный период состоит из месячного расчетного периода (28-31 день) и времени на погашение долга, которое, в зависимости от предложения банка, составляет от 20 до 25 дней.

Кроме того, наличие и использование кредитной карты дает вам возможность создать положительную кредитную историю, которая учитывается, в том числе банками, при выдаче денежного или ипотечного кредита.

Подводя итог, можно сказать, что дебетовая карта будет полезна в повседневной жизни и облегчит использование собственных средств, накопленных на вашем банковском счете.

Кредитная карта не только обеспечит вас дополнительными наличными деньгами без подачи множества заявок на получение кредита, но также поможет вам создать хорошую кредитную историю, необходимую для принятия более крупных обязательств, например, для покупки дома или квартиры. Конечно, все при условии, что заемные деньги будут возвращены вовремя.